ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Что и требовалось доказать.

Когда выручка от реализации снижается, сила воздействия опе-

рационного рычага возрастает. Каждый процент снижения вы-

-ручки дает тогда все больший и больший процент снижения при-

были. Так проявляет себя грозная сила операционного рычага.

При возрастании же выручки от реализации, если порог рент-

абельности (точка самоокупаемости затрат) уже пройден, сила

воздействия операционного рычага убывает: каждый процент

прироста выручки дает все меньший и меньший процент прироста

прибыли (при этом доля постоянных затрат в общей их сумме

снижается). Но при скачке постоянных затрат, диктуемом ин-

тересами дальнейшего наращивания выручки или другими обсто-

ятельствами, предприятию приходится проходить HOBi ш порог

рентабельности* (подробно о пороге рентабельности см. ниже).

На небольшом удалении от порога рентабельности сила воздейст-

вия операционного рычага будет максимальной, а затем вновь нач-

нет убывать... и так вплоть до нового скачка постоянных затрат с

преодолением нового порога рентабельности.

Все это оказывается чрезвычайно полезным для:

• планирования платежей по налогу на прибыль, в частности,

авансовых;

• выработки деталей коммерческой политики предприятия.

При пессимистических прогнозах динамики выручки от реа-

лизации нельзя раздувать постоянные затраты, так как потеря

прибыли от каждого процента потери выручки может оказа-

ться многократно большей из-за слишком сильного эффекта

операционного рычага. Вместе с тем, если вы уверены в дол-

госрочной перспективе повышения спроса на ваши товары

(услуги), то можно себе позволить отказаться от режима жест-

кой экономии на постоянных затратах, ибо предприятие с

большей их долей будет получать и больший прирост прибыли.

В начале этого раздела внимание Читателя акцентировалось на

том, что при снижении доходов предприятия постоянные затраты

уменьшить весьма трудно. По существу, это означает, что высо-

кий удельный вес постоянных затрат в общей их сумме свиде-

тельствует об ослаблении гибкости предприятия. В случае необ-

ходимости выйти из своего бизнеса и перейти в другую сферу

деятельности, круто диверсифицироваться предприятию будет

весьма сложно и в организационном, и особенно в финансовом

* При достаточной величине выручки от реализации новый порог рен-

табельности может быть пройденным как бы «задним числом»; убытков

при этом не возникает.

смысле. Чем больше стоимость материальных основных средств,

тем больше предприятие «увязает» в нынешней своей рыночной

нише (не зря, например, гибкими считаются издательства, не

имеющие собственных типографий и заказывающие изготовление

тиражей книг на договорных условиях).

Мало того, повышенный удельный вес постоянных затрат уси-

ливает действие операционного рычага, и снижение деловой ак-

тивности предприятия выливается в умноженные потери прибы-

ли. Остается утешаться тем, что если выручка наращивается все-

таки достаточными темпами, то при сильном операционном ры-

чаге предприятие хотя и платит максимальные суммы налога на

прибыль, но имеет возможность выплачивать солидные дивиден-

ды и обеспечивать финансирование развития.

Все это убеждает нас в том, что сила воздействия операционного

рычага указывает на степень предпринимательского риска, связан-

ного с данной фирмой: чем больше сила воздействия операционного

рычага, тем больше предпринимательский риск*.

С другой стороны, разве не сказал мудрец: «Кто не рискует —

тот не пьет шампанское»?

Переходим теперь к определению запаса финансовой прочности

(кромки безопасности, предела безопасности) предприятия. Для

этого необходимо сначала овладеть понятием порога рентабельности

(критической точки, «мертвой точки», точки самоокупаемости,

точки перелома, точки разрыва и т. д. — возможно, Читатель уже

видел эти названия в экономической литературе).

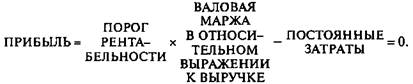

Порог рентабельности — это такая выручка от реализации, при

которой предприятие уже не имеет убытков, но еще не имеет и

прибылей. Валовой маржи в точности хватает на покрытие посто-

янных затрат, и прибыль равна нулю.

Цифры возьмем такие (табл. 2):

Таблица 2. Исходные данные для определения порога

рентабельности

| I Показатель | в тыс.руб. | в процентах и в относи- тельном выражении (к выручке от реализации) |

| Фактическая выручка от реа- лизации___________________ | _____ 100% или 1_____ I |

* Более подробно о предпринимательском риске см. следующий раздел

этой главы.

|

|

|

| или, что то же: |

| Из последней формулы получаем значение порога рентабельности: |

| Продолжение табл. 2 | ||

| 3 | | ||

| Переменные затраты | 55% или 0,55 | |

| Валовая маржа | 45% или 0,45 | |

| Постоянные затраты | ||

| I Прибыль_________________ |

В нашем примере порог рентабельности равен

860 тыс. руб.: 0,45 = 1911 тыс. руб.

|

| Рис. 6. Определение порога рентабельности. Первый графический способ |

Не представляют трудностей и графические способы определе-

ния порога рентабельности. Первый из этих способов, показан-

ный на рис. 6, основан на равенстве валовой маржи и постоянных

затрат при достижении порогового значения выручки от реали-

зации.

Итак, при достижении выручки от реализации в 1911 тыс. руб.

предприятие достигает, наконец, окупаемости и постоянных, и

переменных затрат. Второй графический способ определения по-

рога рентабельности базируется на равенстве выручки и суммар-

ных затрат при достижении порога рентабельности (рис. 7). Ре-

зультатом будет пороговое значение физического объема произ-

водства.

3822

3822

(Пороговый объем

Реализации)

К, шт.

Рис. 7. Определение порога рентабельности.

Второй фафический способ

Данные для определения порога рентабельности вторым графи-

ческим способом:

Не нашли, что искали? Воспользуйтесь поиском: