ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Коэффициент экономической эффективности

В некоторых случаях удобнее вычислять отношение не дополнительных капиталовложений к обеспечиваемой ими экономии годовых издержек, а наоборот, отношение экономии издержек к дополнительным капиталовложениям. Такой показатель был назван коэффициентом экономической эффективности (фактическим — Еф) и по определению он является величиной, обратной сравнительному сроку окупаемости.

(руб/год/руб) (10.3)

(руб/год/руб) (10.3)

Коэффициент экономической эффективности показывает величину экономии эксплуатационных расходов (издержек производства), которую даст каждый дополнительно вложенный рубль инвестируемых средств.

Как и срок окупаемости, коэффициент экономической эффективности для принятия решения о выгодности или нецелесообразности вложений капитала должен сравниваться с нормативной величиной — нормативным коэффициентом экономической эффективности Ен.

Размерность этого показателя, если произвести алгебраические сокращения, представится как 1/год = год-1, т.е. не будет иметь никакого практического смысла. Поэтому ее следует принимать без сокращений — руб/год/руб, либо, как принято на практике, в долях единицы или в процентах.

Коэффициент является обратным по отношению к сроку окупаемости. Нормативный коэффициент экономической эффективности в разное время принимался равным 0,12 (при Тн = 8 годам Ен = 1/8=0,125, однако третий знак после запятой был отброшен как лишний, ввиду превышения доверительной точности технико-экономических расчетов). Затем он был установлен в размере 0,15 (тогда Тн = 1/0,15 = 6,7 года — вот откуда дробная величина этого норматива).

Если вспомнить, что прибыль m является разницей между суммой реализации R и издержками производства И

m= R-И, (10.4)

то для разных вариантов инвестирования при одинаковой сумме реализации (ввиду одинаковой рыночной цены на продукцию и одинаковом — по условиям сопоставимости — объеме продажи) m2 = R — И2 и m1= R — И1, откуда

Δm = m1 -m2 = (R – И1) - (R - И2) =

= R – И1 - R + И2 = И2 – И1= ΔИ,

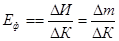

иными словами, экономия издержек представляет собой дополнительную прибыль. Тогда коэффициент экономической эффективности можно представить в виде соотношения:

Это соотношение, во-первых, показывает, сколько рублей прибыли может быть получено на каждый рубль дополнительных капиталовложений, т.е. определяет доходность этого (в данном случае — дополнительно вложенного) капитала, а во-вторых, в данной интерпретации коэффициент экономической эффективности полностью идентичен показателю рентабельности капиталовложений.

Очевидно, в качестве нормативного коэффициента экономической эффективности здесь с полным основанием может использоваться средняя величина доходности капитала в соответствующий период времени — средний дивиденд по акциям и ценным бумагам или, как наиболее известный показатель — средний банковский процент (по депозитам или по кредитам) — р. Отсюда может быть определена для каждого периода времени разная величина

Ен = р, (10.5)

а нормативный сравнительный срок окупаемости

Тн=  (лет) (10.6)

(лет) (10.6)

Использование метода оценки по коэффициенту экономической эффективности поясняется на примерах.

Пример 10.3. Инвестиционной компании предложили вложить деньги в развитие производственной фирмы, частично ей принадлежащей, в размере ДК = 10 млн. руб, причем в связи с ростом производства ожидается сокращение годовых расходов по эксплуатации ΔИ в пределах от 1 до 2 млн. руб/год. Требуется оценить, стоит ли инвестировать этот проект?

Решение. Определяем коэффициенты экономической эффективности по формуле (10.2) при разных ожидаемых величинах экономии годовых издержек — ΔИ1=1 млн.руб/год и ΔИ2= 2 млн.руб/год:

1) Еф1=ΔИ1/ΔК=1/10=0,1 (руб/год/руб)→10%<Ен=15%→0,15 (руб/год/руб)

2) Еф2=ΔИ2/ΔК=2/10=0,2 (руб/год/руб)→20%>Ен=15%→0,15 (руб/год/руб)

Как видим, во втором случае инвестирование выгодно, в первом — нет. Но на данном этапе разработки проекта более точной величины ДИ получить нельзя. Тогда вопрос можно сформулировать так: каких размеров должна достигнуть ожидаемая экономия годовых эксплуатационных расходов, чтобы инвестирование было выгодным? Определить искомую величину ΔИх нетрудно:

ΔИх= ΔК • Ен = 10 • 0,1 5 = 1,5 млн. руб/год.

Вывод: ввиду неопределенности величины экономии на эксплуатации нельзя дать однозначного ответа: при ожидаемой экономии ΔИ1= 1 млн. руб инвестирование невыгодно, при экономии ΔИ2 = 2 млн. руб — оправданно. Если производственная фирма гарантирует величину экономии не ниже, чем ΔИ = 1,5 млн. руб, то можно идти на вложение требуемых средств; в противном случае — нет.

Не нашли, что искали? Воспользуйтесь поиском: