ТОР 5 статей:

Методические подходы к анализу финансового состояния предприятия

Проблема периодизации русской литературы ХХ века. Краткая характеристика второй половины ХХ века

Характеристика шлифовальных кругов и ее маркировка

Служебные части речи. Предлог. Союз. Частицы

КАТЕГОРИИ:

- Археология

- Архитектура

- Астрономия

- Аудит

- Биология

- Ботаника

- Бухгалтерский учёт

- Войное дело

- Генетика

- География

- Геология

- Дизайн

- Искусство

- История

- Кино

- Кулинария

- Культура

- Литература

- Математика

- Медицина

- Металлургия

- Мифология

- Музыка

- Психология

- Религия

- Спорт

- Строительство

- Техника

- Транспорт

- Туризм

- Усадьба

- Физика

- Фотография

- Химия

- Экология

- Электричество

- Электроника

- Энергетика

Методы оценки налогового потенциала регионов

Оценка и прогнозирование налогового потенциала позволяют совершенствовать процессы планирования налоговых поступлений на различных уровнях бюджетной системы, выявлять и сравнивать налоговые возможности и уровень налоговой активности регионов и тем самым стать одним из элементов системы критериев оценки социально-экономического развития субъектов Российской Федерации.

Под налоговым потенциалом понимают максимально возможную сумму начисленных налогов и сборов в условиях действующего налогового законодательства. Из этого понимания налогового потенциала вытекают его аддитивные свойства, т.е. «слагаемость» этого показателя — общий налоговый i потенциал складывается из потенциалов отдельных налогов. 'Считается возможным в целях структурного анализа вести речь о потенциале косвенных, прямых, имущественных и прочих групп налогов.

Практика показала, что на формирование структуры налогового потенциала страны оказывает влияние целый комплекс факторов; а состав которых можно отнести: экон омиче ские

факторы; факторы налогового администрирования; правовые факторы; социальные. Кратко рассмотрим эти группы.

Экономические факторы. Эта группа факторов подразделяется на две подгруппы: внутренние и внешние. К внутренним экономическим факторам относятся: налоговая политика, уровень развития экономики, уровень деловой активности, отраслевая структура экономики, инвестиционный климат, уровень занятости населения, уровень инфляции и др. К внешним экономическим факторам следует отнести: объем внешнеэкономической деятельности России —„объем экспорта (импорта) и их товарную структуру, уровень цен на мировых товарных рынках и др. > Факторы налогового администрирования:

• эффективность налогового контроля (количество проверок, выявивших недоимки/общее количество проверок, средняя сумма доначислений недоимки);

• уровень профессиональной подготовки работников налоговых органов (наличие специального образования, повышение квалификации);

• уровень методического обеспечения администрирования.

\ Правовые факторы: налоговое, бюджетное законодательст

во, вносимые в них изменения. Налоговое законодательство

"определяет механизм исчисления налогов и сборов, его элемен

ты. Бюджетное законодательство регулирует распределение

налоговых отчислений по уровням бюджетной системы.

/ Социальные факторы:

• уровень социальной ответственности налогоплательщика;

• состояние налоговой культуры.

Каждая из перечисленных групп факторов и отдельные факторы оказывают различное влияние, иногда разнонаправленное, на налоговый потенциал. Это обстоятельство следует учитывать при количественной оценке возможных налоговых поступлений.

Особую сложность при оценке налогового потенциала представляет влияние такого фактора, как налоговая политика, «представляющая собой систему правовых норм и организационно-экономических мероприятий регулирующего характера, принятых и осуществляемых органами государственной власти

|

|

(на федеральном и региональном уровнях) и органами местного самоуправления в сфере налоговых отношений с организациями и налоговыми органами»1.

Экономические факторы, учитываемые при прогнозировании налогового потенциала, находят проявление в конкретных экономических показателях. К ним относятся:

""тенденции развития экономики региона по видам экономической деятельности (например, среднегодовые темпы роста производства);

• динамика уровня использования основных фондов предприятия;

• изменение численности занятого в экономике населения;

• среднедушевой показатель валового регионального продукта;

• среднегодовой уровень дохода населения и др.

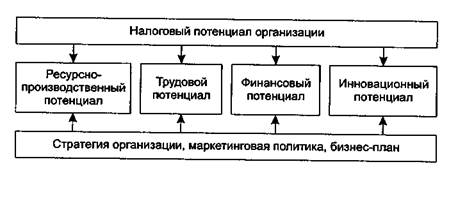

Налоговый потенциал организации находится также под

влиянием большого количества различных по содержанию факторов, что наглядно представлено на рис. 4.

Рис. 4. Группы факторов, определяющих налоговый потенциал

Организации

Воздействие на налоговый потенциал групп факторов можно определить с помощью конкретных экономических, финансовых йТгрюизводственных факторов, например таких:

'Экономический словарь/Под ред. А.И. Архипова. М.: ПБОЮЛ М.А. Захаров, 2001.

• ценовая политика;

• длительность эксплуатации и степень износа основных средств;

• ограничения в финансовых и материальных ресурсах;

• применяемые технологии;

• уровень квалификации производственного персонала;

• качество продукции;

• размер собственного капитала.

Налоговый потенциал региона целесообразно рассматри- — вать с двух различных точек зрения. С точки зрения налоговой компетенции разных уровней власти, когда ставится вопрос о региональном потенциале налогов, устанавливаемом федеральными (региональными, муниципальными) органами власти. С точки зрения фактического поступления налоговых платежей в разные уровни бюджетов, когда речь идёт^ГгТбтенциале налогов (или их распределяемых долей) в качестве источника дохода конкретных бюджетных звеньев на территории данного региона, например, налоговый потенциал федерального бюджета на территории Московской области.

Налоговый потенциал f-ro региона (НПР4) страны представляет собой сумму налогового потенциала федерального бюджета по i-му региону (НПФб,), налогового потенциала г-го регионального бюджета (НПРб,) и налоговых потенциалов муниципальных образований, входящих в i-й регион. Аналитически это выглядит следующим образом:

НПР, = НПФб; + НПРб; + £ НПМб,.

Эти два аспекта взаимосвязаны и в совокупности обеспечивают универсальный подход к налоговому потенциалу региона на федеральном, региональном и местном уровнях.

В практических целях под налоговым потенциалом региона понимают сумму потенциалов всех действующих в данном регионе отдельных налогов, а под потенциалом конкретного налога — максимально возможную за определенный период сумму поступлений по данному налогу, исходя из установленных федеральным законодательством налоговой базы и ставки.

Налоговый потенциал региона рассматривается за кален-, дарный год как суммарный налоговый потенциал по всем нало-

гам, собираемым в регионе, безотносительно к налоговой компетенции или зачислению в бюджеты.. Это связано прежде всего с тем, что анализ межбюджетных отношений неизбежно требует сопоставления налогового потенциала регионального бюджета (НПРб) с общим потенциалом региона (НПР). Тем самым выявляется специфичность, «особенность» отношений федерального центра с конкретными регионами как в целом по году, так и в течение календарного года. Кроме того, потенциальная сумма всех собираемых на территории данного региона налогов, с одной стороны, служит основой налогового потенциала не только регионального бюджета, но и местных бюджетов, а с другой — переход от показателей НПР к НПРб и НПМб осуществляется довольно просто с помощью коэффициентов, указывающих на распределение налоговых баз и соответственно налогов по разным бюджетам.

гам, собираемым в регионе, безотносительно к налоговой компетенции или зачислению в бюджеты.. Это связано прежде всего с тем, что анализ межбюджетных отношений неизбежно требует сопоставления налогового потенциала регионального бюджета (НПРб) с общим потенциалом региона (НПР). Тем самым выявляется специфичность, «особенность» отношений федерального центра с конкретными регионами как в целом по году, так и в течение календарного года. Кроме того, потенциальная сумма всех собираемых на территории данного региона налогов, с одной стороны, служит основой налогового потенциала не только регионального бюджета, но и местных бюджетов, а с другой — переход от показателей НПР к НПРб и НПМб осуществляется довольно просто с помощью коэффициентов, указывающих на распределение налоговых баз и соответственно налогов по разным бюджетам.

При оценках налогового потенциала региона (НПРг) и налогового потенциала консолидированного регионального бюджета (НПРб; + X НПМбг) не рекомендуется учитывать регисГ* нальные и местные льготы, в то время как учитываются льготы федерального бюджета. И, соответственно, при оценке налогового потенциала муниципального образования учитываются льготы по федеральному и региональному законодательству и исключаются местные льготы. В то же время следует отметить, что методологически спорным является учет федеральных льгот при расчете НПР, а также учет федеральных и региональных льгот при оценке налогового потенциала муниципального образования (НПМб,). В связи с этим исключение учета федеральных льгот из расчета НПР и региональных льгот из расчета НПМб позволило бы вскрыть настоящую цену существующих и будущих льгот, а следовательно, полнее раскрыть картину межбюджетных отношений.

В настоящее время существует несколько подходов к оценке налогового потенциала региона на плановый или отчетный период (год). Среди них можно выделить оценки, базирующиеся на фактически собранных в регионе налоговых доходах, построении репрезентативной налоговой системы, совокупных налогооблагаемых ресурсах, валовом региональном продукте и среднедушевых доходах населения. Каждый из этих способов

может быть использован для уценки налогового потенциала на, определенный момент времени, некоторые из них — путем применения дополнительных механизмов досчетов — на перспективу. Причем, трактовка налогового потенциала ставится в зависимость от методики его оценки. Схематично методы оценки налогового потенциала региона отражены на рис. 5.

| Методы оценки налогового потенциала региона | ||||||||||

| v | ' | |||||||||

| На основе показателей формирования налоговых доходов | На основе показателей экономической активности региона | |||||||||

| V | v | V | у> | >' | ||||||

| Аддитивный метод | Построение репрезентативной налоговой системы | Упрощенные методы | Валовой региональный продукт | Среднедушевые доходы | ||||||

Рис. 5. Классификация методов оценки налогового потенциала

Региона

Заинтересованность регионов в оценке налогового потенциала для целей прогнозирования налоговых поступлений требует более конкретной разработки подходов к методологии его оценки. Это приводит к необходимости учета конкретных потребностей при оценке налогового потенциала региона, что сказывается при выборе того или иного метода его оценки.

Представленная схема (рис. 5) отражает классификацию методов оценки налогового потенциала по показателям, которые закладываются в основу оценки и могут быть как фактическими, так и прогнозными. Использование прогнозных показателей возможно при наличии взаимосвязи входной и выходной информации.

Методы оценки налогового потенциала региона, основан-ные на показателях форм ирования нал огов ых доходов, являются ггр^ыми^ак к ак пре дполагают включение в расчет нало-

гового потенциала показателей, характеризующих его реализацию.""Методы, основанные на показателях экономиче- л ской активности региона, являются косвенными, так как они "предполагают определение величины налогового потенциала как производной от какого-либо показателя.

Группа методов оценки налогового потенциала на основе фактических данных может широко использоваться в оперативной работе финансовых и налоговых органов. Кроме того, необходимо отметить, что методы оценки налогового потенциала, основанные на фактических показателях налоговых поступлений, могут быть применены при оценке налогового потенциала региона с той периодичностью, с которой формируется отчетность налоговых органов.

Методы оценки налогового потенциала на основе фактических показателей формирования налоговых доходов подразделяются нагаддитйвный (построение репрезентативной налоговой системы — РНС) и упрощенный. Поскольку налоговый потенциал региона должен характеризовать способность налоговых баз воспроизводить налоговые доходы бюджетов, то и метод его оценки должен базироваться на оценке и анализе структуры налоговых баз, поэтому аддитивный метод, который позволяет учитывать специфические особенности формирования налоговых баз по каждому налогу, признан самым точным.

В налоговой практике зарубежных стран (в частности, США, Канада и др.) распространен метод оценки налогового потенциала (налоговой емкости) региона на основе репрезентативной налоговой системы. Оценка налогового потенциала регионов осуществляется, как правило, на основе либо расчет-^ ного метода РНС, либо регрессионного метода РНС.

Расчетный метод репрезентативной налоговой системы был разработан экспертной комиссией США по межбюджетным отношениям как метод определения налоговой емкости (налогового потенциала) региона. Суть расчетного метода РНС состоит в расчете суммы бюджетных платежей, которые могут быть собраны в регионе при условии среднего уровня налоговых усилий и одинаковом составе налогов и ставки налогообложения во всех регионах^Это связано с тем, что в США правительства штатов могут сами определять состав и структуру мест-

ных налогов, а также ставки, по которым они взимаются. Для применения этого метода определения налоговой емкости региона по всем регионам необходимо иметь данные по фактиче- а ски собранным налогам и сборам и по их налоговым базам. Это позволяет рассчитать объем поступлений по региону. Именно эта величина и принимается за меру налогового потенциала региона. Для каждого региона США оценка РНС (определение налоговой емкости) включает: определение всех статей доходов местного бюджета, построение единой классификации статей доходов разных регионов, определение состава стандартной (нормативной) налоговой базы, установление репрезентативной (средней) ставки налогообложения, расчет самого налогового потенциала региона.

Аналитически расчетный метод РНС имеет вид:

к НПР, = J НБ* х НСА/100%, k=i

где: НПР,- — налоговый потенциал i-ro региона страны, HBk — налоговая база k-то налогового дохода г'-го региона страны, НСЛ — репрезентативная (средняя) ставка налогообложения по k-uy налоговому доходу г-го региона страны, %. Расчетный метод РНС позволяет весьма достоверно и объективно Оценить налоговый потенциал региона. Однако вследствие использования чрезвычайно большого объема данных он очень трудоемок.

Опыт использования расчетного метода РНС накоплен не только в США, но и в Канаде, Германии и Швейцарии. Так, в Канаде, где национальная модель бюджетного федерализма отличается высоким уровнем бюджетной и налоговой самостоятельности регионов (провинций) и требует введения специального общенационального стандарта для сопоставления налоговых баз, при оценке налогового потенциала учитывается совокупность налоговых баз по 37 региональным и местным налогам. В условиях России, когда основными налоговыми источниками доходов региональных бюджетов служат отчисления от федеральных налогов, а базы значительной части остальных налогов определяются преимущественно федеральны-

ми законами, применение расчетного метода РНС существенно облегчается. При""этом необходимо только решить вопрос выбора налоговых баз (количество видов налоговых поступлений), включаемых в расчеты потенциально налогооблагаемых ресурсов регионов. Учитывая различную значимость налогов для бюджетной системы Российской Федерации, было бы целесообразно, по нашему мнению, ограничиться налогом на прибыль организаций, НДС, акцизами, налогом на доходы физических лиц и налогом на имущество организаций.

Считается, что расчетный метод РНС может применяться для определения налогового потенциала «в узком смысле», т.е. для расчета налоговых ресурсов регионов с учетом их реальных возможностей и существующей практики формирования налоговых баз.

Заслуживает внимания метод, предполагающий использование в рамках подходаГРНС регрессионного анализа, т.е. регрессионный метод РНС. Его преимуществом считается сокращё-" ние потребности" "в данных для измерения налогового потенциала, так как потребуются лишь информация о совокупных доходах по региону и небольшой набор переменных, используемых в качестве косвенных измерителей налоговых баз регионов. При использовании регрессионного анализа отпадает необходимость в группировке доходных статей по налоговым компонентам и создании собственной налоговой базы для каждого компонента налоговой системы. Включение большего количества переменных повышает точность регрессионного варианта РНС за счет более эффективного анализа данных.

Для оценки налогового потенциала регионов с помощью регрессионного анализа посредством оптимальных оценок случайных факторов Ъь b2,..., Ьт используется уравнение следующего вида:

уj = xV] x \ + x2i x b2 +... + xmj x bm + e,.,

где: у j — фактически собранные в регионе платежи в бюджет; xmj — показатели налоговой базы, косвенно или непосредственно отражающие величину совокупной налоговой базы 7'-го региона или отдельных ее компонентов; п — ко-

личество рассматриваемых регионов; е • — случайная ошибка измерений.

Считается, что можно рассчитать предполагаемые доходы региона по известным характеристикам его налоговой базы, которые интерпретируются как налоговый потенциал региона. Возможные отклонения фактических значений бюджетных поступлений от рассчитанных с помощью регрессионной модели объясняются различной результативностью работы налоговых органов. Преимуществами регрессионного метода РНС, позволяющего осуществить отбор совокупности экономических характеристик, в максимальной степени влияющих на потенциальные налоговые доходы, являются его меньшая трудоемкость в сравнении с расчетным методом РНС и большая объективность, поскольку регрессионное уравнение само выдает информацию о зависимостях между фактическими поступлениями и налоговыми базами в ходе процедуры статистической оценки.

Регрессионный метод РНС считается особенно эффективным для целей среднесрочного и долгосрочного прогнозирования, поскольку он представляет собой некую модификацию расчетного метода РНС для случаев, когда не представляется возможным оценить в полной мере совокупность налоговых ресурсов и налоговых баз по каждому из налогов, принимаемых во внимание при расчете потенциала.

Для практического расчета целесообразно использовать относительно небольшой набор взаимосвязанных экономических характеристик, определяющих величину бюджетных доходов: объем промышленного и сельскохозяйственного производства, продажи населению товаров и услуг, денежные доходы населения, стоимость основных производственных фондов.

Недостатком регрессионного метода РНС считаетс£_его сложность. К тому же полученные показатели налогового потенциала регионов могут значительно различаться в зависимости от используемого набора экономических характеристик. Поэтому рациональный выбор тех или иных показателей налогового потенциала требует проведения дополнительного анализа. Кроме того, количество точек наблюдения, используемых в уравнении регрессии, равно количеству регионов, а результа-

ты регрессионной оценки тем точнее, чем больше точек наблюдения. Однако в условиях Российской Федерации эта проблема стоит не так остро, поскольку регионов достаточно много.

В отечественной литературе также имеются различные подходы к оценке отчетного и/йли планового показателя налогового потенциала регионов и муниципальных образований. К общим условиям расчета отчетного показателя налогового потенциала региона относят следующие предположения: во всех регионах действует единая налоговая система в полном объеме; применение максимальной (предельной) налоговой ставки (или ее доли) для налогов, поступающих в региональный и местные бюджеты; в целях обеспечения равенства базовых условий в основе всех расчетов лежат данные официальных форм налоговой отчетности; данные официальных форм налоговой отчетности учитывают всех налогоплательщиков.

Из описанных трех близких друг другу методов расчета отчетного налогового потенциала региона наиболее привлекательным, на наш взгляд, является метод прямого счета. Этот метод оценки налогового потенциала, технологически близкий расчетному методу РНС, основан на аддитивном свойстве налогового потенциала, согласно которому налоговый потенциал^ региона (НПР,) равен сумме потенциалов отдельных налогов и может рассчитываться по формуле

к НПР,. = £ НБН* xrk/ 100, * = i

где: НПР,- — налоговый потенциал г-го региона; НБН^ — налоговая база налога k-то вида; rk — предельная ставка k-vo налога, %; К — количество налогов.

Опорными для расчета налоговых баз по методу прямого счета считаются данные формы № 5-НБН (Отчет о базе налогообложения по основным видам налогов), содержащие прямую информацию по базе десяти основных налогов (НДС, налог на прибыль организаций, акцизы, налог на имущество организаций, налог на доходы физических лиц, ЕСН, транспортный налог и др.). По методу прямого счета непосредственно исчисляются и складыМются ^потенциалы всех

налогов требуемого уровня. В обобщенном виде приведенная формула представляет сумму всех налогов, поступающих во все бюджеты данной территории. Эта универсальная формула легко трансформируется в расчет налогового потенциала и федерального, и регионального бюджетов, и далее — в налоговый потенциал бюджета региона и бюджетов муниципальных образований. Для этого К, НБНА и rk должны принять соответствующие значения.

Налоговый потенциал региона в Российской Федерации с 1999 г. определяется на основе составления налогового паспорта региона, представляющего собой документ, комплексно характеризующий особенности экономического развития субъекта РФ. Налоговый паспорт региона содержит систему показателей, отражающих тенденции развития макроэкономической ситуации и воздействие различных факторов на налоговую базу региона и уровень налоговой нагрузки по видам налогов в динамике. Налоговый паспорт региона позволяет объективно определить налоговую базу по всем видам налогов в регионе и соответственно рассчитать налоговый потенциал региона. В настоящее время подобные паспорта уже составляются по субъектам, по федеральным округам и по России в целом (приложение 3).

В методике расчета трансфертов бюджетного фонда финансовой помощи регионам (ФФПР) для оценки уровня бюджетной обеспеченности региона используется относительный показатель валовых налоговых ресурсов (ВНР). Удельные ВНР регионов представляют собой произведение прогнозируемого среднего уровня доходов субъектов РФ на душу населения на индекс налогового потенциала (ИНП) данного субъекта РФ. ИНП представляет собой количественную оценку возможностей экономики региона с учетом ее структуры и уровня развития генерировать налоговые доходы и рассчитывается на основе показателя валового регионального продукта.

В целях приведения удельных валовых налоговых ресурсов регионов в сопоставимый вид ВНР каждого региона делится на индекс бюджетных расходов (ИБР). Показатель ИБР отражает, во сколько раз больше или меньше средств по сравнению со среднероссийским уровнем нужно затратить для производства

в данном регионе базового объема бюджетных услуг с учетом районного коэффициента к зарплате, уровня цен, продолжительности отопительного сезона, структуры населения и других объективных факторов. Так, в частности, в число факторов, увеличивающих расходные потребности субъектов РФ, включены транспортная доступность и уровень тарифов на электроэнергию. Это позволило добиться более объективного распределения средств, ранее выделявшихся целевым порядком на финансовую поддержку закупки и доставки нефти, нефтепродуктов, топлива и продовольственных товаров в районы Крайнего Севера и приравненные к ним местности (так называемый северный завоз) и компенсацию повышенных тарифов на электроэнергию для территорий Дальнего Востока и Архангельской области.

Решение важнейшей государственной задачи по обеспечению роста налоговых поступлений и повышению уровня собираемости налоговых платежей требует, на наш взгляд, разработки нового научно-методологического подхода к количественной оценке налогового потенциала региона. Это объясняется тем, что:

во-первых, выбор показателя, отражающего потенциальную способность региона генерировать бюджетные доходы, осложняется отсутствием достоверной статистической базы: данные часто оказываются неточными или отсутствуют вообще;

во-вторых, весьма некорректным представляется подход к оценке налогового потенциала с помощью показателя фактически собранных в регионе платежей в бюджет, при котором на практике образуется разрыв между количеством фактически собранных в регионе налогов и потенциальной способностью региона генерировать бюджетные доходы. В частности, регионы, обладающие равными налоговыми потенциалами, могут собирать разное количество платежей из-за разных налоговых ставок или вследствие различной результативности работы налоговых органов. К тому же на объем бюджетных поступлений за счет собственных источников оказывает влияние уровень налоговой дисциплины среди налогоплательщиков: в одном регионе преобладают законопослушные налогоплательщики, а в другом — стараются скрыть свои доходы.

Налоговый потенциал характеризуется экономической структурой региона и его обеспеченностью налогооблагаемыми ресурсами, определяемой налоговыми базами. Так, база налога на прибыль организаций — это сумма налогооблагаемой прибыли, полученной всеми зарегистрированными в регионе организациями. Другие примеры налоговых баз — доходы физических лиц (образующие налоговую базу налога на доходы физических лиц), стоимость, добавленная в процессе производства (налог на добавленную стоимость), стоимость налогооблагаемого имущества (налог на имущество) и т.д. Очевидно, что налоговый потенциал пропорционален совокупной налоговой базе региона.

В настоящее время в Российской Федерации в качестве меры налогового потенциала регионов используется показа- ' тель платежей, фактически собранных в базовом 1991 г., с корректировкой на последующие изменения в законодательстве. Использование данных за базовый год минимизирует влияние временного фактора, поскольку платежи, собранные в регионе в текущем периоде, не оказывают определяющего влияния на получаемые регионами трансферты. Однако метод пересчета показателей базового года не исключает возможности субъективного подхода, в результате чего система расчета межбюджетных трансфертов оказывается не вполне «прозрачной». Ис-; пользование данных по базовому году также не способствует стимулированию регионов, проявляющих недостаточную финансовую активность.

Наиболее очевидный источник доходов регионального бюджета" — доходы "проживающих в этом регионе налогопла-ед телыциков — напрямую связан с одним из показателей относительного уровня налогового потенциала региона — среднедушевыми доходами населения региона. Его основное преимущество заключается в простоте определения и доступности данных о среднедушевых доходах населения по субъектам Российской Федерации, ежегодно публикуемых Росста-том. При этом следует отметить, что простота показателя^ среднедушевых доходов является и его главным недостатком. t В современной России, где «теневая» экономика имеет разный удельный вес в экономике отдельных регионов, статистика среднедушевых доходов далеко не всегда отражает истинное

положение дел; поэтому данный показатель неадекватно отражает способность регионов генерировать бюджетные доходы. Например, не учитывается возможность региональных властей облагать налогом экономические ресурсы, принадлежащие нерезидентам, и т.п.

положение дел; поэтому данный показатель неадекватно отражает способность регионов генерировать бюджетные доходы. Например, не учитывается возможность региональных властей облагать налогом экономические ресурсы, принадлежащие нерезидентам, и т.п.

Заслуживают внимания и другие методы оценки налогового потенциала. Наиболее известной является следующая формула

НПР = Фнп + Зн + Лн + Дн + П,

где: НПР — налоговый потенциал региона; Фнп — фактические налоговые поступления; Зн — прирост задолженности по налоговым платежам за период; Лн — сумма налогов, приходящаяся на льготы, предоставляемые налоговым и бюджетным законодательством; Дн — суммы налогов, дополнительно начисленных по результатам контрольной работы налоговых органов; П — налоговые потери по теневому сектору экономики.

Данный метод, по нашему мнению, целесообразно использовать также для определения показателя уровня мобилизации налогов на территории региона. Его можно исчислить по следующей формуле

НПРум = (Фнп + Дн) / (НнПР - Л),

где: НПРум — уровень мобилизации налогов на территории региона.

Значение данного показателя интерпретируется таким образом: чем ближе его значение к единице, тем более высокий уровень мобилизации налогов.

Иной подход исчисления налогового потенциала, предлагаемый в экономической литературе1, выражен в формуле следующего вида:

г = п

НП = SUM (H6i х Hci) х К1 х К2 х... х Ki,

где: НП — налоговый потенциал; Нб — налоговая база по г-му налогу; Не — налоговая ставка по г-му налогу; К1 х К2 х

Вачугов И.В. Налоги и налоговый потенциал региона. Н. Новгород: Изд-во О.В. Гладкова, 2003.

х... х Ki — коэффициенты, определяющие заданные условия.

При этом следует подчеркнуть, что Нб — налоговая база по i-му налогу — это прогнозируемая величина, и определяется она в зависимости от развития экономики региона, ее отраслевых особенностей, производственной базы, результатов деятельности хозяйствующих субъектов, доходов населения и других показателей, являющихся потенциальными объектами налогообложения.

Перечень коэффициентов, отражающих заданные условия исследования, может быть различен. Он зависит от факторов, оказывающих влияние на величину налогового потенциала. Например, это уровень инфляции, индекс потребительских цен.

Данный подход в большей степени соответствует задаче планирования налоговых поступлений как по отдельным налогам, так и в целом по субъекту Российской Федерации. Следует отметить, что обоснованность расчетов налогового потенциала зависит от совершенства применяемых методов прогнозирования налоговых баз по отдельным налогам.

Более полно налоговый потенциал регионов отражает вало-вои'регйЬнальный продукт (ВРП), определяемый как суммарная стоимость товаров, работ и услуг, произведенных с использованием экономических ресурсов региона (земли, труда и капитала) за данный промежуток времени, и включающий все доходы, генерируемые внутри региона, независимо от места проживания работников или регистрации предприятий.

На практике в показателе ВРП значительную долю занимают доходы физических лиц — жителей соответствующего региона, поскольку большинство жителей региона работают в том же регионе, в котором и живут. ВРП включает и доходы нерезидентов, которые подлежат налогообложению в данном регионе. Кроме того, в отличие от показателя среднедушевого дохода, ВРП отражает также суммы, потраченные туристами на гостиничные услуги и на различные покупки товаров (на территории данного региона).

Недостатки ВРП в качестве меры налогового потенциала связаны с особенностями структуры российских налогов. В частности, в настоящее время налог на прибыль организаций

уплачивается по месту их регистрации, а не по месту осуществления хозяйственной деятельности. В связи_с_.эцш между налоговым потенциалом и ВРП возникает расхождение. В других странах доходы предприятий "развёрстываются по всем регионам, в которых они осуществляют свою хозяйственную деятельность, посредством формул, учитывающих местонахождение производственных мощностей, трудовые ресурсы, территориальную структуру продаж.

уплачивается по месту их регистрации, а не по месту осуществления хозяйственной деятельности. В связи_с_.эцш между налоговым потенциалом и ВРП возникает расхождение. В других странах доходы предприятий "развёрстываются по всем регионам, в которых они осуществляют свою хозяйственную деятельность, посредством формул, учитывающих местонахождение производственных мощностей, трудовые ресурсы, территориальную структуру продаж.

Попытка преодолеть несоответствие между реальными налогооблагаемыми ресурсами и ВРП привела к созданию показателя совокупных налогооблагаемых ресурсов региона. Показатель" ТШГбТёупных налогооблагаемых ресурсов (СНР), связанный с валовым региональным продуктом (ВРП), был предложен как альтернатива ВРП, поскольку последний не учитывает влияния некоторых федеральных налогов и трансфертов из федерального бюджета на налоговый потенциал регионов (федеральное правительство США использует СНР в качестве меры фискального потенциала с 1987 г.). Для определения СНР необходимо выполнить ряд преобразований. Во-первых, из ВРП необходимо вычесть некоторые федеральные налоги, так как они не являются источником доходов для региональных и местных бюджетов. В США, в частности, косвенные федеральные налоги включают платежи в систему социального обеспечения и в федеральные пенсионные фонды. Во-вторых, показатель ВРП должен быть увеличен на сумму прямых трансфертов из федерального бюджета предприятиям и физическим лицам, включая выплаты из федерального пенсионного фонда и выплаты пособий по безработице.

В случае возможного использования показателя СНР в России необходимы некоторые преобразования для устранения расхождений между ВРП и совокупным объемом налогооблагаемых ресурсов, связанных со структурой налога на прибыль организаций. Первая группа преобразований связана с учетом поправки на косвенные федеральные налоги на предприятия и федеральные трансферты (субсидии) предприятиям и населению, поскольку косвенные налоги уменьшают способность регионов генерировать бюджетные платежи, а субсидии юридическим и физическим лицам, наоборот, увеличивают налого-

вый потенциал регионов. Размер подобных поправок может быть весьма значительным, поскольку главными компонентами федеральных косвенных налогов являются отчисления в систему социального страхования и в пенсионные фонды. Вторая группа преобразований связана с учетом особенностей структуры налога на прибыль организаций (НП). В Российской Федерации НП взимается не по месту осуществления предприятием хозяйственной деятельности, а по месту его регистрации. В связи с этим возникает разрыв между налогооблагаемыми ресурсами региона и ВРП, поскольку ВРП учитывает всю полученную в регионе прибыль независимо от места регистрации предприятия. Таким образом, из полученного выше промежуточного результата необходимо вычесть прибыль предприятий, расположенных на территории региона, но зарегистрированных в других регионах, и учесть прибыль, полученную предприятиями, расположенными вне региона, но зарегистрированными в данном регионе.

Показатель СНР более точно отражает фактический объем налоговых ресурсов региона, чем ВРП, однако для расчета этого показателя, так же, как и для ВРП, необходима достаточно большая база данных, что сдерживает его применение.

Проведенный обзор методологических подходов к определению налогового потенциала регионов создает предпосылки для синтеза их наиболее рациональных элементов, определения функциональных зависимостей между выбранными макроэкономическими показателями и состоянием налоговой базы и выработки на этой основе соответствующих алгоритмов для объективной оценки налогового потенциала в отраслях экономики и регионах страны.

Информационное обеспечение планирования

Не нашли, что искали? Воспользуйтесь поиском: